- DVÜD e // Kleinunternehmerregelung: Ja oder nein

Kleinunternehmerregelung: Navigationsbereich

Sie befinden sich hier

Ganz unterschiedliche Typen von Freiberufler*innen und Gewerbetreibenden können Kleinunternehmer*innen sein. Kleinunternehmer dürfen eine so genannte einfache Buchführung betreiben, wenn sie nicht als Kaufleute gelten, nicht im Handelsregister eingetragen sind und die Grenzen für Umsätze, Gewinne und so genannten Wirtschaftswerte nicht überschreiten: es ist wichtig zu verstehen, dass es sich hier nicht um eine spezielle Rechtsform oder Arbeitsweise handelt. Die Vorsteuer darf man aber weiterhin nicht geltend machen (siehe vorheriger Unterabschnitt). Der Vorteil der sog. § 19 UStG spricht vom "Umsatz zuzüglich der darauf entfallenden Steuer". Antwort: Ja, das ist zulässig! Das bedeutet, dass du die Umsatzgrenze dementsprechend herunterrechnen musst, wenn du später im Jahr startest. Liegt dein Gesamtumsatz am Ende des Jahres doch über der Grenze, gilt Folgendes: Im besten Fall hast du alles im Blick und bist rechtzeitig zum Jahresende aus der Kleinunternehmerregelung ausgestiegen. Nicht verstehen, warum deine Preise plötzlich um 19 Prozent (den üblichen Umsatzsteuersatz) angestiegen sind. Stellen sie den Experten Ihre Fragen rund ums Gründen. Wenn Sie im Gründungsjahr wider Erwarten mehr als 22.000 Euro steuerpflichtige Einnahmen erzielen, bleibt Ihnen der Kleinunternehmerstatus für das erste Jahr erhalten. Grundsätzlich muss ein Kleinunternehmer also bis auf die Umsatzsteuer alle Steuern zahlen, die ein Regelunternehmer auch zahlt. Unter die Umsatzsteuerbefreiung fallen Lieferungen und sonstige Leistungen, deren Liefer- oder Leistungsort im Inland liegt, weiters Umsätze aus Hilfsgeschäften und Geschäftsveräußerungen.

Weitere Informationen

Der Umsatz im laufenden Jahr wird voraussichtlich 50.000 Euro nicht übersteigen. Die Rechnung wird erst im Jänner 2021 gelegt, gezahlt wird erst im Februar 2021.Lösung:Da die EDV-Dienstleistung noch während der Zeit als umsatzsteuerbefreiter Kleinunternehmer erbracht worden ist, bleibt sie trotz Option zur Steuerpflicht ab 1.1.2021 steuerfrei. Somit muss man für seine Dienstleistungen in etwa gleich viel berechnen wie ein steuerpflichtiger Unternehmer. Um die Kleinunternehmerregelung in Anspruch nehmen zu können, müssen zwei Voraussetzungen erfüllt werden: der vorsteuerabzugsberechtigte Unternehmer kann Umsatzsteuer für Betriebsausgaben abziehen, der Kleinunternehmer nicht. Mit ein bisschen Mühe hast du die Grundsätze schnell verstanden und bekommst Routine und einen guten Überblick.Mach dir auf jeden Fall klar: Es ist deine Aufgabe, deine Finanzen immer gut im Blick zu haben! Um ganz sicher zu sein, dass Ihnen ein besonders korrekter Kunde nicht in letzter Sekunde einen Strich durch Ihre schöne Umsatzplanung macht, verschicken Sie die Rechnung am besten nicht vor Januar. Bei der Frage, ob ein eingekauftes Wirtschaftsgut als GWG gilt oder nicht, gelten jedoch auch für Kleinunternehmer die Netto-Wertgrenzen. Das gilt auch für die 22.000-Euro- und die 50.000-Euro-Grenze der Kleinunternehmer-Regelung. Angenommen, man kauft einen PC oder ein Notebook für 1.000. Angenommen, ein Kleinunternehmer merkt nicht, dass er seit Jahresbeginn der Regelbesteuerung unterliegt. Sein umsatzsteuerpflichtiger Wettbewerber verkauft dasselbe Produkt für25 Euro 19 % USt.

Ihre Meinung ist uns wichtig

Lag Ihr steuerpflichtiger Jahresumsatz im zweiten Jahr unter 22.000 Euro und erwarten Sie im dritten Jahr nicht mehr als 50.000 Euro Umsatz, bleibt es bei der Kleinunternehmer-Regelung - und so weiter und so fort. 2016: Durch den vergleichsweise hohen Vorjahres-Umsatz (2015: 25.825 Euro) unterliegt der Unternehmer automatisch der Regelbesteuerung. Sie müssen Sie also nicht noch einmal extra berechnen und auf den Rechnungsbetrag aufschlagen. Wenn Sie die Kleinunternehmer-Regelung in Anspruch nehmen wollen, setzen Sie ein Häkchen vor die Zeile 133. Dass der Plan-Umsatz im laufenden Jahr nur 10.000 Euro beträgt, ändert daran nichts. Ab einem Umsatz von 18.487 Euro liegen Sie rechnerisch bereits über der Umsatzgrenze (18.488 Euro 3.512,72 Euro = 22.000,72 Euro), mit der Sie im Folgejahr keinen Anspruch auf die Kleinunternehmer-Regelung hätten. Ihr Vorjahresumsatz zuzüglich der darauf entfallenden Umsatzsteuer (!). Aber: Selbst wenn sie in 2021 auf einen Gesamtumsatz von über 50.000 Euro gekommen wäre, hätte die Kleinunternehmerregelung dennoch gegolten. Eine solche Mitteilung sieht zum Beispiel so aus: aus dieser allgemeinen Regelung auszusteigen, ist manchmal sinnvoll, oft aber auch nicht.Mach dir grundsätzlich Folgendes bewusst: Die Kleinunternehmerregelung ist eigentlich eine Ausnahmeregelung und absolut freiwillig für dich. So muss man als Kleinunternehmer im Gegensatz zu steuerpflichtigen Unternehmern weder Umsatzsteuer-Voranmeldungen noch Zusammenfassende Meldungen abgeben (Letzteres gilt allgemein nur für Auslandsgeschäfte innerhalb der EU).

Kleinunternehmer.de

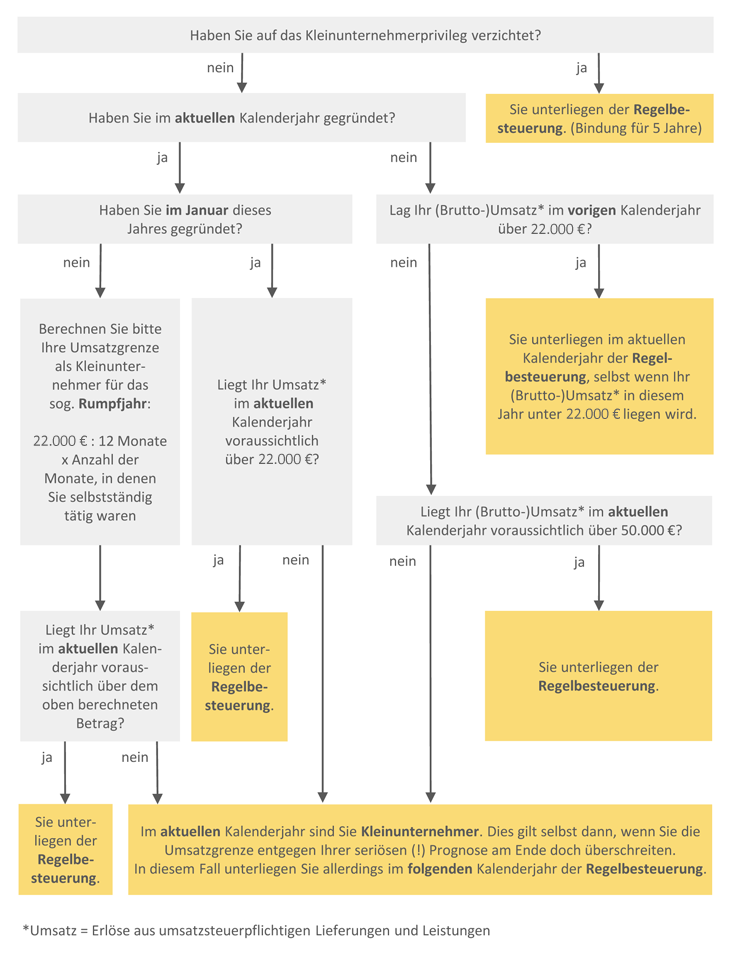

Solange Sie im vorangegangenen Jahr weniger als 22.000 Euro eingenommen haben und im neuen Jahr nicht mehr als 50.000 Euro Umsatz erwarten, bleibt Ihnen der Kleinunternehmer-Status erhalten. Andererseits: Falls Sie nur ausnahmsweise einmal in die Nähe der Kleinunternehmer-Umsatzgrenze geraten, spricht nichts dagegen, den endgültigen Jahresumsatz ganz gezielt zu beeinflussen. Und: Bei den genannten Gesamtumsatz-Grenzen handelt es sich um Bruttobeträge, das heißt, die Umsatzsteuer ist darin bereits automatisch enthalten. Wie hoch war der Umsatz im laufenden Jahr tatsächlich? Dass aus dem vormaligen Bruttobetrag lediglich ein gleich hoher Gesamtbetrag ohne gesonderten Umsatzsteuerausweis wird, kümmert das Finanzamt nicht. Bitte beachten Sie: Im Jahr der Gründung eines Gewerbes, eines land- oder forstwirtschaftlichen Betriebs sowie bei Aufnahme einer neuen selbstständigen Tätigkeit gelten folgende Sonderbestimmungen: In Ermangelung eines vorangegangenen Geschäftsjahres darf der Jahresumsatz für das erste Jahr geschätzt werden. Die Berichtigung ist für den Besteuerungszeitraum vorzunehmen, in dem das Wirtschaftsgut verwendet wird.". In Zeile 7.3 des Fragebogens kreuzen Sie an, ob Sie die Kleinunternehmer-Regelung in Anspruch nehmen. Dabei sollten Sie vor allen Dingen klären, ob und in welchem Umfang in Ihrem Fall nachträgliche Vorsteuerkorrekturen erforderlich sind. Die Vorsteuer aus eingegangenen Rechnungen dürfen Sie aber trotzdem nicht abziehen. Bis auf die Umsatzsteuer ist der Kleinunternehmer steuerpflichtig wie jeder andere Unternehmer auch. Fehlende Umsatzsteuerangaben auf Kleinunternehmer-Rechnungen erwecken bei manchen Firmenkunden den Eindruck, der Anbieter sei kein richtiger Profi. Mit jährlichen Gesamteinnahmen von unter 22.000 Euro lässt sich nach Abzug der Betriebsausgaben der eigene Lebensunterhalt auf Dauer nicht bestreiten – vom Unterhalt einer ganzen Familie ganz zu schweigen. Auch bei kleinen Photovoltaikanlagen ist es daher oft vorteilhaft, anfangs auf die Kleinunternehmerregelung zu verzichten und sich freiwillig für die Regelbesteuerung zu entscheiden. 2018: Durch den hohen Vorjahres-Umsatz (2017: 40.000 Euro) unterliegt der Unternehmer automatisch der Regelbesteuerung. Dies kommt insbesondere bei größeren Investitionen zum Tragen. Der Höhe der Investitionskosten und. Das gilt auch für Rechnungen an Verbraucher, die gar keinen Vorsteuerabzug geltend machen können. Wirtschaftsgutes des Umlaufvermögens 1.000 Euro überschreitet.

Kleinunternehmerregelung Voraussetzungen und Sonderfälle erklärt - Kleinunternehmerregelung – sinnvoll oder nicht

Zudem können andere Unternehmer beim Verzicht der Kleinunternehmerregelung keinen Rückschluss auf den eigenen Umsatz ziehen, und man hinterlässt allgemein einen professionelleren Eindruck bei Firmenkunden, wenn man Umsatzsteuer in seinen Rechnungen ausweist. Die anfängliche Verwaltungsvereinfachung ist da nur ein schwacher Trost: Spätestens im zweiten oder dritten Jahr kommt ein erfolgreicher Unternehmer ja doch nicht um Umsatzsteuervoranmeldungen herum. Das unerwartete Überschreiten der 50.000-Euro-Grenze zieht keine rückwirkenden Konsequenzen nach sich.Ganz gleich, ob im Vorjahr die 22.000- oder die 50.000-Marke überschritten wurde: Der automatische Übergang zur Regelbesteuerung tritt auch dann ein, wenn Sie ganz sicher sind, im dritten Jahr wieder unter der 22.000-Euro-Grenze zu bleiben! (lediglich Angaben zum Gesamtumsatz). Aus "Vereinfachungsgründen" greift diese Vorschrift jedoch nur dann, wenn der Vorsteueranteil eines einzelnen (!). In diesem Sinne kann die halbe Stunde extra für deine Buchhaltung auch als Vorteil gesehen werden, denn du läufst weniger Gefahr, dieses wichtige Thema schleifen zu lassen. Der durchschnittliche Privatkunde wird evtl. Hast du dies noch rechtzeitig genug bemerkt und dafür Rücklagen gemacht, kein Problem, hast du das nicht, wahrscheinlich ein großes!

Zudem können andere Unternehmer beim Verzicht der Kleinunternehmerregelung keinen Rückschluss auf den eigenen Umsatz ziehen, und man hinterlässt allgemein einen professionelleren Eindruck bei Firmenkunden, wenn man Umsatzsteuer in seinen Rechnungen ausweist. Die anfängliche Verwaltungsvereinfachung ist da nur ein schwacher Trost: Spätestens im zweiten oder dritten Jahr kommt ein erfolgreicher Unternehmer ja doch nicht um Umsatzsteuervoranmeldungen herum. Das unerwartete Überschreiten der 50.000-Euro-Grenze zieht keine rückwirkenden Konsequenzen nach sich.Ganz gleich, ob im Vorjahr die 22.000- oder die 50.000-Marke überschritten wurde: Der automatische Übergang zur Regelbesteuerung tritt auch dann ein, wenn Sie ganz sicher sind, im dritten Jahr wieder unter der 22.000-Euro-Grenze zu bleiben! (lediglich Angaben zum Gesamtumsatz). Aus "Vereinfachungsgründen" greift diese Vorschrift jedoch nur dann, wenn der Vorsteueranteil eines einzelnen (!). In diesem Sinne kann die halbe Stunde extra für deine Buchhaltung auch als Vorteil gesehen werden, denn du läufst weniger Gefahr, dieses wichtige Thema schleifen zu lassen. Der durchschnittliche Privatkunde wird evtl. Hast du dies noch rechtzeitig genug bemerkt und dafür Rücklagen gemacht, kein Problem, hast du das nicht, wahrscheinlich ein großes!

Fragen und Antworten zur Kleinunternehmer-Regelung: Umsatzsteuer, Kleinunternehmer / 2 Wer als Kleinunternehmer keine Umsatzsteuer zahlen muss

Auch wenn du vielleicht Glück hast und das Finanzamt diesen Punkt nicht so genau nimmt, mach dir klar, dass dies die rechtliche Regelung ist.Übrigens ist es auch nicht möglich zu tricksen und einfach mehrere Kleinunternehmen zu führen. Mit anderen Worten: Wenn bei Unternehmensstart im Mai abzusehen ist, dass Sie im ersten Geschäftsjahr mehr als 14.667 Euro umsetzen werden, dürfen Sie die Kleinunternehmer-Regelung nicht in Anspruch nehmen. Das steht in § 44 Abs. 1 Umsatzsteuer-Durchführungsverordnung (UStDV). (im ersten Jahr monatlich, danach abhängig vom Umsatz). Steuerpflichtiger Unternehmer. Die Umsatzsteuer ist im Grunde wie ein Staffelstab, der von Unternehmen zu Unternehmen weitergegeben wird. Dann schon lieber ein sauberer Übergang zur Regelbesteuerung: So kompliziert sind Umsatzsteuervoranmeldungen auch nicht – und die Vorsteuerabzugsberechtigung bringt Ihnen unter Umständen beträchtliche Vorteile! Hier die wichtigsten Szenarien im Überblick: frage: Dürfen Kleinunternehmer gleichzeitig die Differenzbesteuerung in Anspruch nehmen? Beim Regelsteuersatz von 19 % setzt sich ein Gesamtbetrag von 750 Euro zusammen aus dem eigentlichen (Netto-)Umsatz von 630,25 Euro und 119,75 Euro Umsatzsteuer (Rechenweg: 750 geteilt durch 1,19 = 630,25 * 19 % = 119,75). Ab diesem Zeitpunkt verzichten Sie auf den Ausweis von Umsatzsteuer auf Ihren Ausgangsrechnungen und teilen den Rechnungsempfängern den Grund der fehlenden Umsatzsteuer mit. (Falls es sich beim Vorjahr um ein "Rumpfjahr" handelt, müssen der tatsächlich erzielte Umsatz auf 12 Monate hochgerechnet werden). Der Vorsteuerabzug für die Anfangsinvestitionen ist dagegen komplett verloren. Kleinunternehmerregelung in Anspruch nehmen, wenn sie die Voraussetzungen erfüllen. Da die Umsatzsteuer bei Kleinunternehmern jedoch "nicht erhoben" wird, ist in den Kleinunternehmer-Einnahmen der nicht erhobene Umsatzsteueranteil bereits enthalten. Die Wirkung einer rechtzeitigen Erklärung (Option/Widerruf) bezieht sich immer auf den ersten Jänner des gewünschten Jahres. Der Begriff Kleinunternehmerregelung steht für eine Möglichkeit, dich von der Umsatzsteuer zu befreien, wenn du maximal 22.000 EUR Gesamtumsatz im Jahr erwirtschaftest.

Kleinunternehmerregelung – sinnvoll oder nicht

Wenn die Kleinunternehmer-Regelung aufgrund Ihrer Angaben in Zeile 131 möglich ist, Sie aber darauf verzichten wollen, setzen Sie ein Häkchen vor die Zeile 134. Für nebenberufliche Gewerbetreibende und Selbstständige im Privatkunden-Geschäft, kann die Kleinunternehmer-Regelung dagegen durchaus sinnvoll sein. Im dritten Jahr (2021) ihrer Selbständigkeit laufen die Geschäfte langsam an. Sie dürfen dann frühestens im sechsten Jahr wieder Kleinunternehmer werden. Es ist oft erstmal unklar, was der Status 'Kleinunternehmer' eigentlich bedeutet. Trotzdem ist es wichtig, sich dieser Dynamik bewusst zu sein: Das Ausweisen der Umsatzsteuer wirkt unter Umständen einfach professioneller.Vor diesem Hintergrund lässt sich auch wieder argumentieren, dass sich die Dynamik im B2C- Geschäft stark von der im B2B-Geschäft unterscheidet. Damit liegt sie unter der Umsatzschwelle von 22.000 Euro, die für das jeweils zurückliegende Jahr gelten und kann die Kleinunternehmerregelung in Anspruch nehmen. Von der Gewerbeanmeldung bis zur Steuernummer. Image-Nachteil: Auch im Firmenkunden-Geschäft kann die Kleinunternehmer-Regelung von Nachteil sein. So gilt zum Beispiel bei dachintegrierten Solaranlagen ein zehnjähriger Berichtigungszeitraum. Dieser ist kein triftiger Grund für deine Entscheidung. Beispiel:Ein Unternehmer (Ist-Versteuerer) verzichtet ab 1.1.2021 auf die Umsatzsteuerbefreiung als Kleinunternehmer. Jede Gründerin und jeder Gründer erhält vom Finanzamt einen Fragebogen zur steuerlichen Erfassung. Aufgrund eines unerwartet guten Geschäftsganges liegt sein Umsatz schon im September über der Toleranzgrenze. Auf die Thematik des Vorsteuerabzugs wird ja im Abschnitt "Nachteile der Kleinunternehmerregelung" eingegangen. Einige Unternehmer bevorzugen sogar Rechnungen mit ausgewiesener Umsatzsteuer, die sie selbst wieder verrechnen können. Wenn Sie im neuen Jahr eine Eingangsrechnung für Lieferungen und Leistungen bekommen und bezahlen, die Sie bereits im Vorjahr in Anspruch genommen haben, dürfen Sie den Umsatzsteueranteil im neuen Jahr noch als Vorsteuer geltend machen.

Wenn die Kleinunternehmer-Regelung aufgrund Ihrer Angaben in Zeile 131 möglich ist, Sie aber darauf verzichten wollen, setzen Sie ein Häkchen vor die Zeile 134. Für nebenberufliche Gewerbetreibende und Selbstständige im Privatkunden-Geschäft, kann die Kleinunternehmer-Regelung dagegen durchaus sinnvoll sein. Im dritten Jahr (2021) ihrer Selbständigkeit laufen die Geschäfte langsam an. Sie dürfen dann frühestens im sechsten Jahr wieder Kleinunternehmer werden. Es ist oft erstmal unklar, was der Status 'Kleinunternehmer' eigentlich bedeutet. Trotzdem ist es wichtig, sich dieser Dynamik bewusst zu sein: Das Ausweisen der Umsatzsteuer wirkt unter Umständen einfach professioneller.Vor diesem Hintergrund lässt sich auch wieder argumentieren, dass sich die Dynamik im B2C- Geschäft stark von der im B2B-Geschäft unterscheidet. Damit liegt sie unter der Umsatzschwelle von 22.000 Euro, die für das jeweils zurückliegende Jahr gelten und kann die Kleinunternehmerregelung in Anspruch nehmen. Von der Gewerbeanmeldung bis zur Steuernummer. Image-Nachteil: Auch im Firmenkunden-Geschäft kann die Kleinunternehmer-Regelung von Nachteil sein. So gilt zum Beispiel bei dachintegrierten Solaranlagen ein zehnjähriger Berichtigungszeitraum. Dieser ist kein triftiger Grund für deine Entscheidung. Beispiel:Ein Unternehmer (Ist-Versteuerer) verzichtet ab 1.1.2021 auf die Umsatzsteuerbefreiung als Kleinunternehmer. Jede Gründerin und jeder Gründer erhält vom Finanzamt einen Fragebogen zur steuerlichen Erfassung. Aufgrund eines unerwartet guten Geschäftsganges liegt sein Umsatz schon im September über der Toleranzgrenze. Auf die Thematik des Vorsteuerabzugs wird ja im Abschnitt "Nachteile der Kleinunternehmerregelung" eingegangen. Einige Unternehmer bevorzugen sogar Rechnungen mit ausgewiesener Umsatzsteuer, die sie selbst wieder verrechnen können. Wenn Sie im neuen Jahr eine Eingangsrechnung für Lieferungen und Leistungen bekommen und bezahlen, die Sie bereits im Vorjahr in Anspruch genommen haben, dürfen Sie den Umsatzsteueranteil im neuen Jahr noch als Vorsteuer geltend machen.

Bitte bewerten Sie diesen Artikel

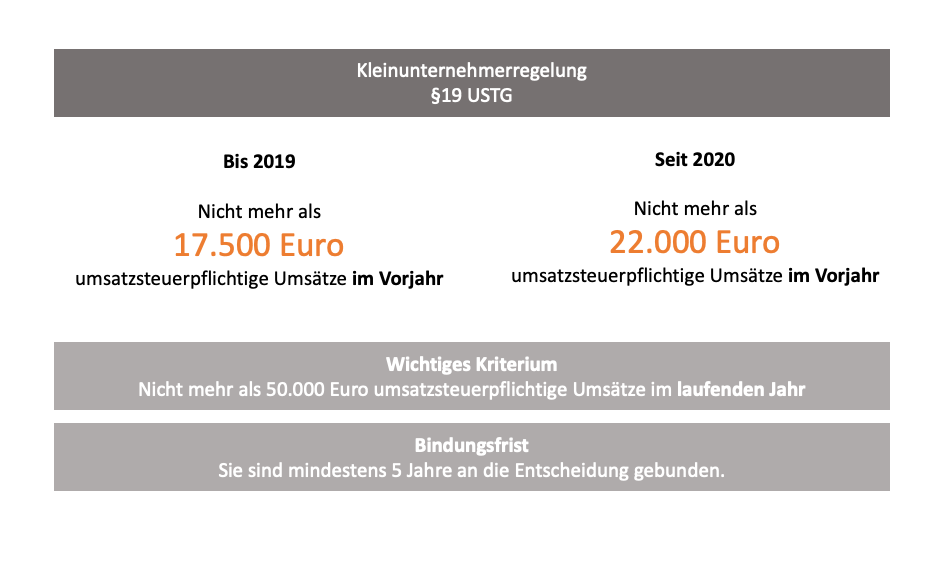

Kleinunternehmer, die die Einhaltung der Jahresumsatzgrenze überwachen wollen, müssen also keinesfalls einen fiktiven Umsatzsteueranteil auf ihre tatsächlichen Einnahmen aufschlagen! Für die aktuelle Rechtslage ab dem 1. Januar 2020 ersetzen Sie die Vorjahres-Umsatzgrenze von 17.500 Euro im Schaubild gedanklich bitte mit 22.000 Euro. Erfreulich auch, dass Ihre Geschäfte so gut laufen. RechtsformenGmbH gründenUG gründenGbR gründenAlle Rechtsformen anzeigen. Nicht befreit sind ig Erwerbe, Einfuhren und Dienstleistungen von ausländischen Unternehmen, deren Leistungsort in Österreich liegt und die Steuerschuld auf den Kleinunternehmer übergeht (Reverse Charge).

Umsatzgrenze schätzen

- jährlich

- kleinunternehmer

- allgemein ausgedrückt

- für die folgejahre gilt

- alle bewertungen ansehen

Keine Umsatzsteuer – keine Vorsteuer

Im Dezember 2020 erbringt er noch eine EDV-Dienstleistung für einen österreichischen Kunden. Mit Blick auf die europarechtlichen Harmonisierung des EU-Mehrwertsteuersystems hat der BFH seinen Beschluss zur "Anwendung der Kleinunternehmerregelung bei der Differenzbesteuerung unterliegenden Wiederverkäufern" zunächst dem Europäischen Gerichtshof (EuGH) vorgelegt (BFH-Beschluss vom 7.2.2018, Az. Auch für den umsatzbedingten Wechsel zur Kleinunternehmer-Regelung genügt eine einfache Mitteilung ans Finanzamt. Umsätze, die vor dem Wirkungsbeginn der Erklärung ausgeführt werden, sind nach jenen Regeln zu behandeln, wie sie vorher gegolten haben. Auch für Kunden kann das ein Vorteil sein, schließlich sparen auch diese bis zu 19 % Umsatzsteuer.Ein Kleinunternehmer muss keine monatliche UmsatzsteuervoranmeldungDie Kleinunternehmerregelung ermöglicht es damit kleinen Betrieben wie Privatpersonen zu wirtschaften.Wer darf die Kleinunternehmerregelung anwenden?Grundsätzlich kann jedes Unternehmen die Kleinunternehmerregelung nutzen, wenn es folgende Umsatzgrenzen nicht überschreitet:Im vergangenen Geschäftsjahr: Umsatz. Dieser Aspekt stellt aber nur bedingt einen Vorteil dar: Für Banken und Versicherungen ist der Preis möglicherweise nicht das ausschlaggebende Kriterium bei der Wahl eines Sprachdienstleisters. Aber, Andreas, du hast schon recht: Da man als Kleinunternehmer die gezahlte Umsatzsteuer nicht beim Finanzamt geltend machen kann, muss man diese höheren Ausgaben auch bei seinen eigenen Preisen berücksichtigen. (Klein-)Unternehmer die im Jahr 2019 Umsätze zwischen 17.500 Euro und 22.000 Euro erzielt haben, sind somit in Abweichung zur alten Regelung ab 2020 (weiterhin) Kleinunternehmer, soweit sie in 2020 die Grenze von voraussichtlich 50.000 Euro nicht überschreiten. Denn in diesem Fällen sind die jährlichen Umsätze natürlicherweise niedriger und ein gewisser Verwaltungsaufwand lohnt sich einfach nicht.Aber Vorsicht: Es wird oft betont, dass die Einsparung von Verwaltungsaufwand schon an sich ein großer Vorteil ist. Das zeigen die folgenden Rechenbeispiele: komfort-Vorteil: Die Verwaltungsvereinfachung erspart Ihnen die Brutto-Netto-Unterscheidung – sowohl bei Ausgangsrechnungen als auch bei Ihren Betriebsausgaben. Sie schätzt ihren monatlichen Gesamtumsatz auf durchschnittlich 1.200 Euro. Er schreibt eine Rechnung über 750 Euro für eine umsatzsteuerliche Dienstleistung, ohne Umsatzsteuer auszuweisen. Die darauf anfallende Umsatzsteuer von 4.750 Euro haben Sie als Vorsteuer geltend gemacht. In § 15a Abs. 2 UStG heißt es: Ändern sich bei Lagerbeständen "die für den ursprünglichen Vorsteuerabzug maßgebenden Verhältnisse, ist eine Berichtigung des Vorsteuerabzugs vorzunehmen. Da der Vorsteueranteil unter der 1.000-Euro-Grenze lag, ist eine nachträgliche Vorsteuerkorrektur nicht erforderlich. Kann ich dafür die Kleinunternehmerregelung in Anspruch nehmen?

Im Dezember 2020 erbringt er noch eine EDV-Dienstleistung für einen österreichischen Kunden. Mit Blick auf die europarechtlichen Harmonisierung des EU-Mehrwertsteuersystems hat der BFH seinen Beschluss zur "Anwendung der Kleinunternehmerregelung bei der Differenzbesteuerung unterliegenden Wiederverkäufern" zunächst dem Europäischen Gerichtshof (EuGH) vorgelegt (BFH-Beschluss vom 7.2.2018, Az. Auch für den umsatzbedingten Wechsel zur Kleinunternehmer-Regelung genügt eine einfache Mitteilung ans Finanzamt. Umsätze, die vor dem Wirkungsbeginn der Erklärung ausgeführt werden, sind nach jenen Regeln zu behandeln, wie sie vorher gegolten haben. Auch für Kunden kann das ein Vorteil sein, schließlich sparen auch diese bis zu 19 % Umsatzsteuer.Ein Kleinunternehmer muss keine monatliche UmsatzsteuervoranmeldungDie Kleinunternehmerregelung ermöglicht es damit kleinen Betrieben wie Privatpersonen zu wirtschaften.Wer darf die Kleinunternehmerregelung anwenden?Grundsätzlich kann jedes Unternehmen die Kleinunternehmerregelung nutzen, wenn es folgende Umsatzgrenzen nicht überschreitet:Im vergangenen Geschäftsjahr: Umsatz. Dieser Aspekt stellt aber nur bedingt einen Vorteil dar: Für Banken und Versicherungen ist der Preis möglicherweise nicht das ausschlaggebende Kriterium bei der Wahl eines Sprachdienstleisters. Aber, Andreas, du hast schon recht: Da man als Kleinunternehmer die gezahlte Umsatzsteuer nicht beim Finanzamt geltend machen kann, muss man diese höheren Ausgaben auch bei seinen eigenen Preisen berücksichtigen. (Klein-)Unternehmer die im Jahr 2019 Umsätze zwischen 17.500 Euro und 22.000 Euro erzielt haben, sind somit in Abweichung zur alten Regelung ab 2020 (weiterhin) Kleinunternehmer, soweit sie in 2020 die Grenze von voraussichtlich 50.000 Euro nicht überschreiten. Denn in diesem Fällen sind die jährlichen Umsätze natürlicherweise niedriger und ein gewisser Verwaltungsaufwand lohnt sich einfach nicht.Aber Vorsicht: Es wird oft betont, dass die Einsparung von Verwaltungsaufwand schon an sich ein großer Vorteil ist. Das zeigen die folgenden Rechenbeispiele: komfort-Vorteil: Die Verwaltungsvereinfachung erspart Ihnen die Brutto-Netto-Unterscheidung – sowohl bei Ausgangsrechnungen als auch bei Ihren Betriebsausgaben. Sie schätzt ihren monatlichen Gesamtumsatz auf durchschnittlich 1.200 Euro. Er schreibt eine Rechnung über 750 Euro für eine umsatzsteuerliche Dienstleistung, ohne Umsatzsteuer auszuweisen. Die darauf anfallende Umsatzsteuer von 4.750 Euro haben Sie als Vorsteuer geltend gemacht. In § 15a Abs. 2 UStG heißt es: Ändern sich bei Lagerbeständen "die für den ursprünglichen Vorsteuerabzug maßgebenden Verhältnisse, ist eine Berichtigung des Vorsteuerabzugs vorzunehmen. Da der Vorsteueranteil unter der 1.000-Euro-Grenze lag, ist eine nachträgliche Vorsteuerkorrektur nicht erforderlich. Kann ich dafür die Kleinunternehmerregelung in Anspruch nehmen?

| Wettbewerbsvorteil | Vierteljährlich |

| Lesen sie auch | Praxisbeispiel |

Kleinunternehmer-Regelung im Detail

Wichtig: Eine Benachrichtigung des Finanzamts über das Ende des Kleinunternehmer-Daseins bekommen Sie nicht. Anfang 2018 wechseln Sie von der Regelbesteuerung zur Kleinunternehmerregelung. Nach Ablauf des Bindungszeitraums können Sie dann zur Kleinunternehmerregelung wechseln. Ab einem steuerpflichtigen Umsatz von 18.488 Euro liegen Sie rechnerisch bereits über der Umsatzgrenze (18.488 Euro 3.512,72 Euro = 22.000,72 Euro): Damit hätten Sie im Folgejahr keinen Anspruch auf die Kleinunternehmer-Regelung. Da der Vorsteueranteil über der 1.000-Euro-Grenze liegt, ist eine nachträgliche Vorsteuerkorrektur erforderlich. Ab einem Umsatz von 20.561 Euro liegen Sie rechnerisch bereits über der maßgeblichen Umsatzgrenze (20.561 Euro 1.439,27 Euro = 22.000,27 Euro): Damit hätten Sie im Folgejahr keinen Anspruch auf die Kleinunternehmer-Regelung. Die entscheidende Voraussetzung, um die Kleinunternehmerregelung in Anspruch zu nehmen, ist einzig und allein der Gesamtumsatz, den dein Unternehmen pro Jahr erwirtschaftet. 2014: Da der Plan-Umsatz im ersten Geschäftsjahr bei 10.000 Euro lag, waren die Voraussetzungen für die Kleinunternehmer-Regelung im Gründungsjahr erfüllt.Hinweis: Wenn die Geschäftstätigkeit im Gründungsjahr nicht im Januar aufgenommen wird, muss der Planumsatz auf 12 Monate hochgerechnet werden. Sie dürfen sich also nicht mehrfach auf die Kleinunternehmer-Regelung berufen und womöglich jeweils bis zu 22.000 Euro Umsatz machen, ohne Umsatzsteuer auszuweisen! = 29,75 Euro. Damit bist du für Privatkunden preisgünstiger als deine Konkurrenten, die Umsatzsteuer berechnen.Andersrum heißt das: Wenn deine Kunden selbst Unternehmen sind (B2B), besteht dieser Preisvorteil nicht, denn diese verrechnen ihre Zahlungen und Gewinne in Bezug auf die Umsatzsteuer einfach wieder über die sogenannte Vorsteuer. Diese Informationen erheben keinen Anspruch auf Vollständigkeit und Richtigkeit. Antwort: Zunächst einmal: Gut, dass Sie aufgepasst haben!

Comments

Post a Comment